4 US-Aktien wertvoller als ganz Europa: So reagieren Sie als Anleger auf diese Börsen-Verrücktheit

Vier US-Tech-Riesen wiegen an der Börse mehr als der gesamte europäische Markt. Steht die US-Dominanz vor einer historischen Wende oder schaltet der Tech-Vorsprung jetzt erst richtig in den nächsten Gang?

Man erinnere sich an das Jahr 2005: Damals waren die Europäische Union und die USA wirtschaftlich fast exakt auf Augenhöhe. Das Bruttoinlandsprodukt war vergleichbar, die Gewinne der börsennotierten Unternehmen waren ähnlich hoch und auch die gesamte Marktkapitalisierung der Aktienmärkte hielt sich die Waage. Heute, gut 20 Jahre später, leben wir an den Finanzmärkten in einer völlig anderen Galaxie. Die US-Börsen haben den europäischen Kontinent regelrecht pulverisiert.

Die nackten Zahlen dieser Entwicklung, welche die Berenberg Bank in einer aktuellen Publikation bespricht, grenzen an ein ökonomisches Wunder. Die 16 größten Aktiengesellschaften der USA haben ihren kollektiven Börsenwert in den vergangenen zwei Jahrzehnten um mehr als 2.000% gesteigert.

Diese US16-Unternehmen haben eine Marktkapitalisierung, die um mehr als 210 % größer ist als die des STOXX 600; vor 20 Jahren machte diese Gruppe auf derselben Basis gerade einmal 20 % des STOXX 600 aus. Ihr gemeinsamer Nettogewinn entspricht mittlerweile dem des STOXX 600, der die 600 wichtigsten börsennotierten Unternehmen Europas umfasst.

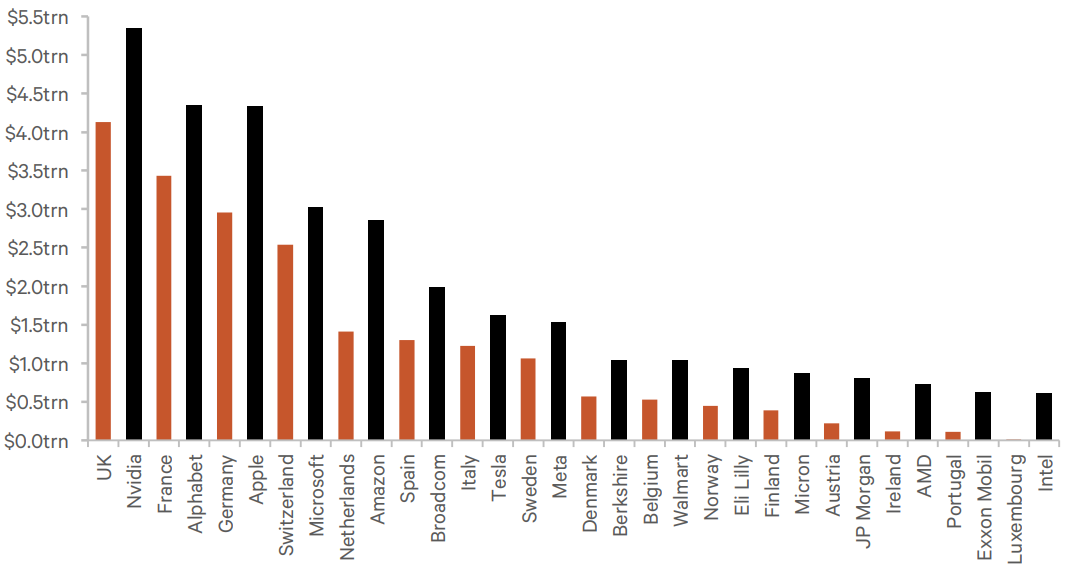

Marktkapitalisierung der 16 größten US-Aktien im Vergleich zu den 16 größten europäischen Aktienmärkten (in Billionen USD)

Noch plastischer wird das Ungleichgewicht bei den absoluten Spitzenreitern: Die nur vier wertvollsten US-Konzerne – Nvidia, Alphabet, Apple und Microsoft – wiegen an der Börse inzwischen mehr als der gesamte europäische Leitindex mit all seinen 600 Schwergewichten aus Deutschland, Frankreich, Österreich und den Nachbarstaaten.

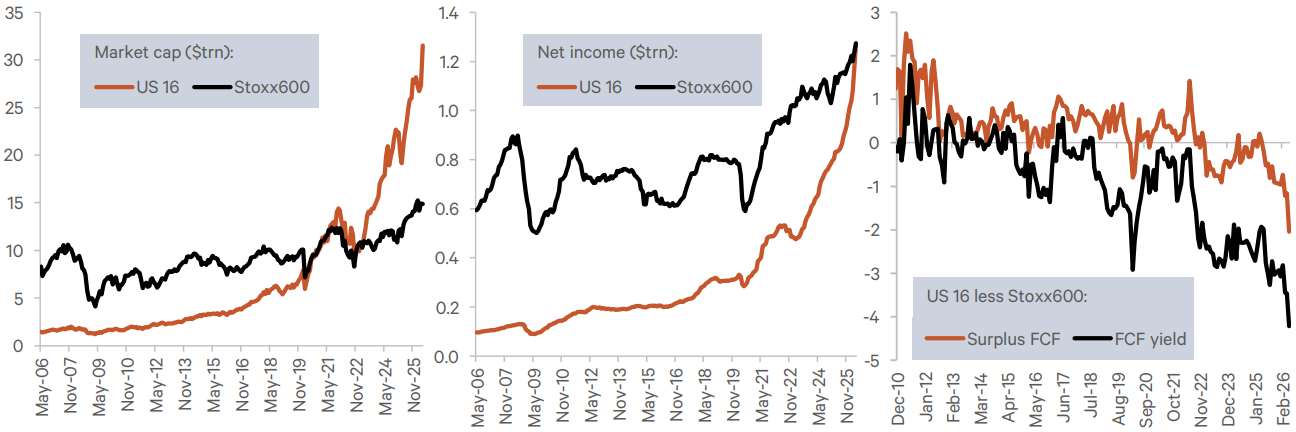

Die 16 größten US-Unternehmen im Vergleich zum STOXX 600: die Relationen bei Marktkapitalisierung, Nettogewinn und freiem Cashflow (free cashflow - FCF)

Die Triebfedern des US-Höhenflugs

Dieser Aufstieg ist das Resultat tiefgreifender struktureller Unterschiede. Die USA haben ein Ökosystem geschaffen, das technologisches Wachstum kompromisslos begünstigt. Zu den Treibern gehören hocheffiziente Finanzsysteme, die Vergabe von immensem Risikokapital für junge Unternehmen sowie gezielte steuerliche Vorteile.

Zudem profitieren amerikanische Konzerne von deutlich niedrigeren Energiekosten und einer weitaus weniger strikten Regulierung bei Zukunftstechnologien. Während Europa oft mit bürokratischen Rahmenbedingungen ringt, konzentriert sich die US-Wirtschaft auf die Erschließung globaler digitaler Märkte.

Das Ergebnis ist eine technokratische Supermacht an den Börsen. Die wertvollsten Konzerne der USA stammen fast ausnahmslos aus dem Technologiesektor. Und die nächste Generation von amerikanischen Giganten wie SpaceX, OpenAI und Anthropic steht bereits in den Startlöchern, um diese Vormachtstellung in Zukunft weiter auszubauen.

Das versteckte Ass im Ärmel Europas

Bedeutet dies, dass europäische Aktien für die Geldanlage unbedeutend geworden sind? Die Analyse der Berenberg Bank verweist dazu auf ein Detail, das in der reinen Betrachtung der Aktienkurse oft untergeht: den freien Cashflow. Damit ist das Geld gemeint, das einem Unternehmen nach Abzug aller Ausgaben und Investitionen tatsächlich liquide in der Kasse verbleibt.

Hier zeigt sich ein überraschendes Bild: Die gigantische Dominanz der amerikanischen Tech-Riesen hat einen hohen Preis: Sie müssen astronomische Summen investieren, um ihre Marktposition zu verteidigen. Jedes Jahr fließen unzählige Milliarden in neue Rechenzentren, Hochleistungs-Mikrochips und die Entwicklung von Künstlicher Intelligenz. Diese massiven Investitionskosten drücken auf die Liquidität.

Der europäische Markt hingegen geht diesen kapitalintensiven Rüstungswettlauf in vielen Branchen nicht mit. Da europäische Unternehmen derzeit deutlich weniger Geld für solch riskante Zukunftswetten aufwenden müssen, verbleibt bei ihnen gemessen an ihrem aktuellen Börsenwert mehr freies Geld in den Kassen. Europa glänzt daher momentan mit einer deutlich höheren Rendite beim freien Cashflow. Für Anleger bedeutet das: Die Unternehmen in Europa sind im Vergleich zu ihren Gewinnen historisch günstig bewertet und verdienen stabiles, echtes Geld.

Die Unberechenbarkeit der Zukunft

Wie sich dieses Spannungsfeld auflöst, ist völlig offen. Auf der einen Seite könnten die USA ihren Vorsprung weiter ausbauen, weil sie die Infrastruktur der zukünftigen Weltwirtschaft kontrollieren und daraus langfristig gigantische Monopolgewinne erzielen. Auf der anderen Seite könnte der europäische Markt vor einer Renaissance stehen, weil die Bewertungen der US-Tech-Werte schlicht zu heiß gelaufen sind.

Verschärft wird diese Ungewissheit durch Faktoren, die in keinem Analystenbericht im Voraus berechnet werden können. Die kommenden Jahre werden maßgeblich von unvorhersehbaren Variablen geprägt sein: Politische Machtverschiebungen, geopolitische Krisen, Handelskonflikte oder plötzliche regulatorische Eingriffe können bestehende Trends über Nacht umkehren oder beschleunigen. Ob die USA uneinholbar enteilen oder Europa eine Aufholjagd startet, lässt sich rein fundamental nicht vorhersagen.

Die Lehre für die Praxis: Dem Trend folgen

Für die Praxis der Geldanlage ergibt sich daraus eine entscheidende Erkenntnis: Die starre Frage, ob man nun auf die Region USA oder auf die Region Europa setzen sollte, führt möglicherweise am Kern der Sache vorbei. Wenn die Zukunft fundamental unberechenbar ist, verliert die geografische Wette auf dem Papier an Bedeutung.

Viel entscheidender ist ein pragmatischer Ansatz, der sich an den tatsächlichen Entwicklungen des Marktes orientiert. Anstatt darauf zu spekulieren, welcher Kontinent in zehn Jahren die Nase vorn haben wird, können sich Investoren an das Prinzip der Trendfolge halten. Das bedeutet, unabhängig vom Hauptsitz eines Unternehmens auf jene Aktien zu setzen, die relative Stärke zeigen und es nachweislich schaffen, ihren Börsenwert kontinuierlich nach oben zu schrauben.

Sollten die amerikanischen Tech-Giganten ihre Dominanz dank Künstlicher Intelligenz weiter zementieren, spiegelt sich dies in steigenden Kursen wider und man bleibt investiert. Sollte es hingegen aufgrund der soliden Cashflows in Europa zu einem echten, langfristigen Trendwechsel kommen, wird sich das Kapital automatisch in diese Richtung bewegen. Am Ende des Tages ist für den Anlageerfolg nicht entscheidend, wo ein Unternehmen Steuern zahlt, sondern dass es sich auf dem Kurszettel in die richtige Richtung bewegt.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.