4 deutsche Aktientipps für 2026 – Bank of America sieht bis zu 77 % Kurspotenzial

RWE, SAP, Siemens und Siemens Energy. Das sind die Top-Favoriten aus Deutschland der Bank of America im neuen Jahr. Wir berichten, was für dieses Quartett aus dem Dax spricht.

In einer aktuellen Strategiestudie präsentiert die Bank of America (BofA) ihre 25 Favoriten an den europäischen Aktienmärkten für das Jahr 2026. Dabei handelt es sich um Titel mit einer Kaufempfehlung, bei denen die Analysten davon ausgehen, dass es signifikante unternehmensspezifische Ereignisse oder Marktentwicklungen gibt, die als positive Kurstreiber fungieren können.

Unter den Empfehlungen sind auch vier Titel aus Deutschland, die allesamt im Aktienindex Dax enthalten sind. Wir stellen das Favoriten-Quartett nachfolgend vor, verraten die Kurspotenziale (basierend auf den Notierungen vom 30.01.) und erklären, warum die Bank of America auf diese Werte setzt.

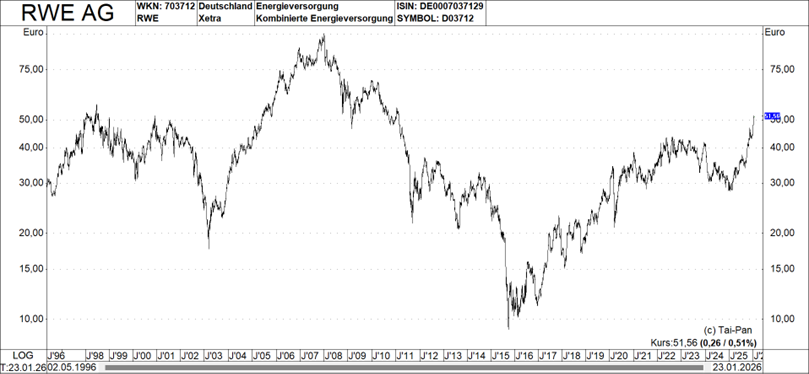

Favorit Nr. 1: RWE (ISIN: DE0007037129 – aktueller Kurs: 53,52 Euro - Kursziel: 59,00 Euro – Kurspotenzial: 10,2 %)

In dem Energiekonzern RWE, dessen Geschäftsschwerpunkt auf der Stromerzeugung aus Wind- und Solarkraft sowie dem Betrieb von Gaskraftwerken liegt, sieht die BofA ein Unternehmen, das sich in einer einzigartigen Position befindet, um von der sich verändernden Energielandschaft zu profitieren. Das Basisszenario geht von einer Verbesserung beim Gewinn je Aktie um 20% im Jahresvergleich für das Jahr 2026 aus, mit einer durchschnittlichen jährlichen Wachstumsrate von 15,5 % im Zeitraum 2025 bis 2030 (plus 2 Prozentpunkte gegenüber dem Konsens).

Zudem verhelfen die KI-gesteuerte Nachfrage und der wachsende Bedarf an flexibler Energie, kombiniert mit dem starken Cashflow von RWE, erhebliche Aufwärtspotenziale darüber hinaus. Ein "Blue Sky"-Szenario könnte den Gewinn je Aktie für 2030 mehr als 30 % über dem Konsens sehen (ca. 20 % durchschnittliche jährliche Wachstumsrate). Trotz einer starken Performance im Jahr 2025 bleiben die RWE-Aktien aus Sicht der Analysten hochattraktiv, mit Bewertungsmultiplikatoren, die bis zum geschätzten Jahr 2027 mehr als 20 % unter denen der Vergleichsgruppe liegen.

Das Institut geht davon aus, dass es mehrere optionale Hebel gibt, die in Kombination die Ertragskraft von RWE in den kommenden Jahren erheblich steigern könnten:

1. Wertschöpfung aus erschlossenen Industrieflächen - Das Angebot von RWEs Portfolio an Brachflächen und Netzanschlüssen für die Entwicklung von Rechenzentren könnte 5 Mrd. Euro an Wert freisetzen.

2. Beschleunigung des Wachstums bei Batteriespeichern - Diese Immobilien ermöglichen es RWE zudem, von überdurchschnittlichen Renditen bei Batteriespeichern zu profitieren. Man erwartet, dass RWE bis zum geschätzten Jahr 2030 eine Kapazität von 7 GW hinzufügen wird. 3. Erhöhte Auslastung der Kraftwerke - RWE besitzt die größte Flotte an unterausgelasteten Gaskraftwerken in Europa, die von der Nachfrage durch Rechenzentren und fiskalischen Stimuli profitieren wird.

4. Nutzung von US-Erneuerbaren - RWE verfügt über 10 TWh marktabhängige Erneuerbare-Energien-Erzeugung in Texas, dem am schnellsten wachsenden Strommarkt der USA, wo die Terminmarktpreise steil angestiegen sind. 5. Flexibilisierung der Bilanzkapazität - Ein starker Cashflow schafft Spielraum in der Bilanz, um das aktuelle Aktienrückkaufprogramm zu erweitern, selbst wenn RWE seinen Investitionsplan von 35 Mrd. Euro vollständig umsetzt.

Was das Risiko einer weiteren Schwäche der europäischen Gaspreise angeht, konstatiert man, dass steigende CO2-Preise und Spark Spreads zu einem Abwärtspotenzial beim Gewinn je Aktie von nicht mehr als 2 % - 3 % führen sollten. In Punkte Dividende für 2026 geht BofA derzeit von einer Rendite von rund 2,5 % aus, was bezüglich der möglichen Gesamtperformance noch ergänzend einzukalkulieren wäre.

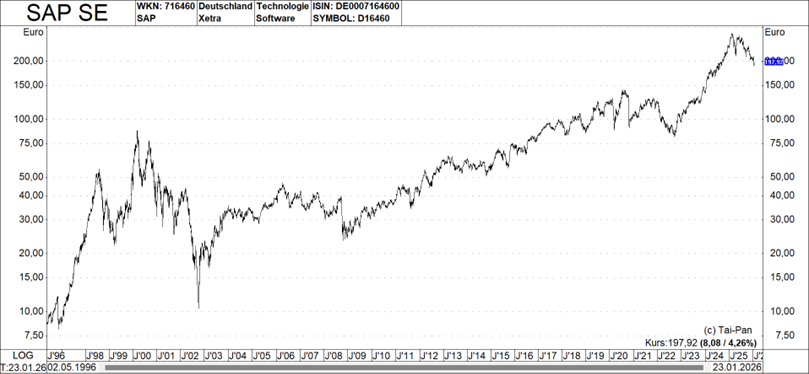

Favorit Nr. 2: SAP (ISIN: DE0007164600 – aktueller Kurs: 170,56 Euro – Kursziel: 302,00 Euro – Kurspotenzial: 77,1 %)

Bei dem Softwareunternehmen SAP, das auf Enterprise-Resource-Planning-Lösungen und Cloud-Dienste spezialisiert ist, erwarten die zuständigen Analysten, dass im Jahr 2026 der Erfolg des hausinternen KI-Angebots bestätigt wird, was die kommerzielle Dynamik unterstützt, während gleichzeitig weitere operative Effizienz geliefert wird.

Die Analysten bekräftigten ihre Kaufempfehlung übrigens auch jüngst nach der Vorlage der Zahlen für das vierte Quartal 2025, die am Markt negativ aufgenommen wurden und einen deutlichen Kursrutsch auslösten. Aus Sicht des Instituts lieferte SAP jedoch ein solides Schlussquartal. Der Umsatz lag im Rahmen der Erwartungen, während EBIT, Ergebnis je Aktie und freier Cashflow die Prognosen übertrafen. Der etwas schwächere aktuelle Cloud-Auftragsbestand wurde dadurch mehr als ausgeglichen. Positiv hervorgehoben wird zudem ein neuer, auf zwei Jahre angelegter Aktienrückkauf im Volumen von bis zu 10 Mrd. Euro, nachdem das vorherige Programm 5 Mrd. Euro umfasste.

Aus der Telefonkonferenz im Anschluss an die Ergebnisvorlage nahmen die Analysten insbesondere einen unverändert optimistischen Ausblick auf Nachfrage und Künstliche Intelligenz mit. SAP sieht sich gut positioniert, um mit KI einen messbaren geschäftlichen Mehrwert zu schaffen, da die eigenen KI-Agenten mit unternehmensspezifischen Daten trainiert werden, die großen Sprachmodellen nicht zur Verfügung stehen. Mehr als zwei Drittel der Cloud-Bestellungen enthalten inzwischen KI-Funktionen, die Akzeptanz der KI-Lösung Joule stieg im Jahresvergleich um das Neunfache.

Beim aktuellen Cloud-Auftragsbestand verweist das Management auf eine starke Nachfrage im vierten Quartal, auch wenn sich dieser aufgrund längerer Vertragslaufzeiten sowie einzelner Regierungsaufträge um einen Prozentpunkt verringerte. Für 2026 erwartet das Unternehmen jedoch eine deutlich geringere Abschwächung als die vier Prozentpunkte im Jahr 2025, im Einklang mit der Marktprognose von rund zwei Prozentpunkten. Die Verwässerung zwischen dem Wachstum des Cloud-Auftragsbestands und dem Cloud-Umsatz soll 2026 auf unter einen Prozentpunkt sinken.

Der gesamte Cloud-Auftragsbestand belief sich zuletzt auf 77 Mrd. Euro und bildet nach Einschätzung der Analysten eine zunehmend starke Basis für eine Beschleunigung des Umsatzwachstums bis 2027. Zudem erreichten KI- und Business Data Cloud-Angebote bei 90 % der 50 größten Abschlüsse eine hohe Anschlussrate. Rund 60 % der Cloud-Kunden nutzen bereits KI, der Vertragswert von KI- und BDC-Lösungen summiert sich auf etwa 2 Mrd. Euro. Mit Blick auf die zu erwartende Gesamtperformance sei noch erwähnt, dass die BofA die Dividendenrendite für 2025 auf rund 1,5 % taxiert.

Favorit Nr. 3: Siemens (ISIN: DE0007236101 – aktueller Kurs: 256,30 Euro - Kursziel: 280,00 Euro - Kurspotenzial: 9,2 %)

Bei Siemens, einen weltweit führenden Konzern in den Bereichen Automatisierung, Digitalisierung und Infrastruktur, hat der so genannte OneTech-Tag die positive Einschätzung der mittelfristigen Aussichten für das Unternehmen bestärkt, und die BofA glaubt, dass die Prognose eines Wachstums des Gewinns je Aktie im hohen einstelligen Bereich am Ende wahrscheinlich konservativ sein wird.

Während die kurzfristige operative Hebelwirkung durch erhöhte Investitionen in KI, M&A-Integration und Software eingeschränkt ist, sieht man dies als kurzfristige Kosten, die einen starken mittelfristigen Margen-Wendepunkt unterstützen werden. Frühe Anzeichen einer Erholung bei der Hardware-Automatisierung im Jahr 2026 und ein starkes Wachstum sowie starke Margen bei Smart Infra treiben das Wachstum im Geschäftsjahr 2026 an, mit Neubewertungspotenzial durch Software bei sich beschleunigendem Wachstum.

Die Analysten sehen Digital Industries Software vor einer signifikanten Wachstums- und Margenbeschleunigung bis 2030, unterstützt durch eine expandierende Kundenbasis und Umsatzsynergien aus Altair und Dotmatics sowie das Ende der Umstellung auf Software-as-a-Service (SaaS). Die jährlich wiederkehrenden Umsätze (ARR) wuchsen im vierten Quartal 2025 um 10% im Jahresvergleich, was über dem Durchschnitt vergleichbarer reiner Industriesoftware-Unternehmen liegt.

Siemens strebt mittelfristig eine durchschnittliche jährliche Wachstumsrate (CAGR) von ca. 15% bei den digitalen Umsätzen an, was die BofA-Prognose eines Wachstums von ca. 13% pro Jahr für das Softwaregeschäft bis 2030 stützt. Dies führt zu Softwareumsätzen von über neun Mrd. Euro bis zum Geschäftsjahr 2028 und EBITA-Margen nahe 27% (gegenüber unter 20% heute). Man sieht dies als Treiber für eine strukturelle Verschiebung in der Wahrnehmung der Aktie durch Investoren, was Multiplikatoren näher an Software-Vergleichsgruppen unterstützt.

Der Ausblick für Smart Infrastructure bleibt stark, nachdem das Geschäftsjahr 2025 eine Rekordmarge von 18,7 % und ein organisches Wachstum von 9 % lieferte, wobei Rechenzentren nun ca. 15% des Bereichs ausmachen. Die Analysten glauben, dass der aktuelle Auftragsbestand von 18,6 Mrd. Euro das obere Ende der Prognose für das Geschäftsjahr 2026 (6 % - 9 % Wachstum und 18 % - 19 % Marge) stützt, mit kontinuierlicher Unterstützung durch Rechenzentren, Stromnetze und digitale Dienste. Man modelliert ca. 8% organisches Wachstum und 19 % EBITA-Marge im Geschäftsjahr 2026, verglichen mit dem Konsens von 7,4 % organischem Wachstum und 18,6 % EBITA-Marge.

Die Analysten sehen die geplante Abspaltung der Siemens Healthineers Gruppe als klares mittelfristiges Positivum, das die Bereitschaft zeigt, Kapital in die anderen Bereiche zu reinvestieren. Dennoch erkennt man an, dass der Zeitrahmen lang ist und Details zur kurzfristigen Umsetzung noch unklar bleiben (Zustimmung der Aktionäre im zweiten Halbjahr 2026 oder auf der Hauptversammlung im Februar 2027 erforderlich). Die BofA denkt, dass diese Entscheidung den Wegfall des Konglomerat-Abschlags innerhalb der angewandten Bewertung auf Basis der Summe der Einzelwerte stützt, was das Kursziel von 280 Euro untermauert.

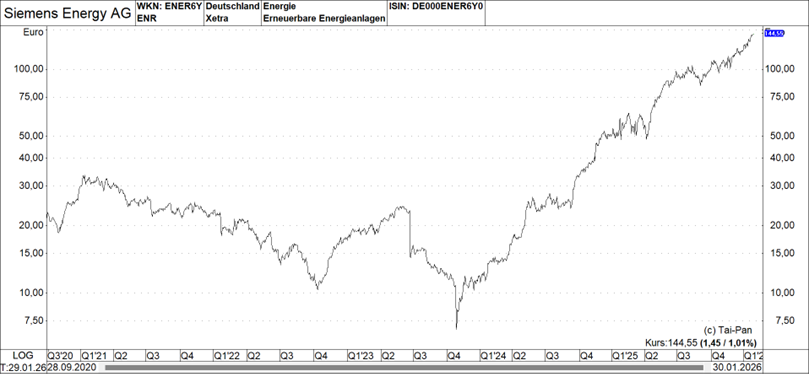

Favorit Nr. 4: Siemens Energy (ISIN: DE000ENER6Y0 – aktueller Kurs: 144,55 Euro - Kursziel: 170,00 Euro - Kurspotenzial 17,6 %)

Bei Siemens Energy, das die gesamte Energiewertschöpfungskette von der konventionellen Erzeugung bis hin zu erneuerbaren Energien abdeckt, konstatiert die BofA eine attraktive Kombination aus weiteren Anhebungen der Konsensschätzungen, steigender Sichtbarkeit des langfristigen Wachstums (6 % durchschnittliche jährliche Gewinnwachstumsrate für das geschätzte Jahr 2030 bis 2035) und einer verbesserten Kapitalallokation. Dies spiegelt sich noch nicht in der Bewertung wider, weder absolut (Geschäftsjahr 2030: 10,2 x Kurs-Gewinn-Verhältnis, 9,6 % Rendite des freien Cashflows) noch relativ, angesichts des Abschlags gegenüber dem US-Branchenvertreter GE Vernova.

Die Analysten prognostizieren für das geschätzte Geschäftsjahr 2026 Auftragseingänge, die mehr als 10 % über dem Konsens liegen, da Elektrifizierung und Energiesicherheit die wachsende Nachfrage nach Gasturbinen und Netzausrüstung befeuern, zusätzlich verstärkt durch den unersättlichen Bedarf von Rechenzentren. Das interne Branchenmodell für Gasturbinen zeigt, dass die Aufträge das Angebot daher weiterhin weit übertreffen werden, was weitere Preiserhöhungen rechtfertigt. Diese werden die Gewinne angesichts der Auftragsbestände größtenteils nach dem Geschäftsjahr 2028 steigern, aber man glaubt, dass sie ein Aufwärtspotenzial von 3 % / 5 % / 21 % für die Gewinnprognosen der Geschäftsjahre 2026/2028/2030 untermauern (Margen bei Gas/Netz von 26 % / 23 % bis zum Geschäftsjahr 2030; Konsens ca. 22/21 %).

Die Analysten unterstellen auch, dass die Bewertung darauf hindeutet, dass Investoren den Höhepunkt der Erträge bis 2030 sehen. Doch man ist selbst der Meinung, dass das Netzgeschäft (ca. 40 % der Gewinne im Geschäftsjahr 2030) und der Gas-Aftermarket (ca. 25 %) eine gute Sichtbarkeit für ein bedeutendes Gewinnwachstum darüber hinaus bieten. Selbst wenn die Preise im Gas-Neugeschäft (ca. 20 %) sinken sollten, würde die BofA immer noch eine durchschnittliche jährliche Konzerngewinnwachstumsrate von 6 % für den Zeitraum 2030 bis 2035 prognostizieren. Die Langlebigkeit des Netzgeschäfts sollte durch Aufträge und eine höhere US-Nachfrage (sowohl im Netz als auch hinter dem Zähler) belegt werden. Das Wachstum im Gas-Aftermarket durch eine wachsende installierte Basis und höhere Preise wird ebenfalls unterschätzt, und man sieht nun die Gas-Margen im Geschäftsjahr 2028 um mehr als ein Prozentpunkt über der Prognose, noch bevor dies zum Tragen kommt.

Die Analysten schätzen, dass sich der Mittelabfluss bei Gamesa in den Geschäftsjahren 2026/2027 erheblich auf ca. 0,8/0,1 Mrd. Euro verringern wird (1,8 Mrd. Euro im Geschäftsjahr 2025), unterstützt durch eine verbesserte Rentabilität (Geschäftsjahr 2026 etwa an der Gewinnschwelle). Dies wird die Kapitalallokation spürbar verbessern, insbesondere zusammen mit dem neuen Aktienrückkaufprogramm von 6 Mrd. Euro. Zudem setzt man darauf, dass das Management andeutet, dass ein Verkauf oder ein Auslaufen des Onshore-Geschäfts zu gegebener Zeit möglich ist. Die Eliminierung des Cash-Verbrauchs im Windbereich sei noch nicht in den Aktienkursen reflektiert; die interne Summe der Einzelteile-Rückrechnung impliziere immer noch minus 37 Mrd. Euro für den Windbereich. Als Dividendenrendite für 2026 rechnet man intern mit rund 1,3 %.

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.