31 wunderbare europäische Aktien zu fairen Kursen für jedes Börsenwetter

Wie eine Analyse von Ned Davis Research zeigt, schnitten europäische Aktien mit hoher und steigender Eigenkapitalrendite sowie günstigen relativen Bewertungen in der Vergangenheit besser ab als der breite Markt. Der US-Finanzdienstleister hat passend dazu eine Aktien-Favoritenliste erstellt, welche die Analysten als wunderbare Unternehmen bezeichnet. Der Börsenwerte-Verlags-Blog berichtet.

Noch besser waren die Renditen bei Aktien mit hoher und steigender Eigenkapitalrendite und günstigen relativen Bewertungen. Wir stellen eine Liste mit wunderbaren Unternehmen zu einem fairen Preis zur Verfügung, die eine hohe und steigende Eigenkapitalrendite aufweisen und relativ günstig bewertet sind.

Wie der US-Finanzdienstleister in einer aktuellen Studie erklärt, hat Ned Davis Research zehn Schlüsselregeln für das Research. In den hauseigenen Publikationen zum Thema europäische Aktien verweist man demnach häufig auf Schlüsselregeln wie "Stemme dich nicht gegen den Trend ", "Kämpfe nicht gegen die Fed" und "Hüte dich vor der Masse bei Extremen", schreiben aber seltener über Regel Nr. 4 - "Sei risikobewusst".

Risikobewusstsein und die Vermeidung großer Fehler sind laut Ned Davis Research jedoch der Schlüssel zur Erzielung langfristig hoher Renditen. Aus der Perspektive der Vermögensallokation konzentriert sich das US-Institut daher eher darauf, die Anleger auf die wichtigsten Markttrends auszurichten, als dass man versucht, die Höchst- und Tiefststände der Märkte perfekt zu timen.

Managing Director Paul Jakubowicz schreibt dazu in seinem Leitfaden folgendes: „Aus der Perspektive des Risikomanagements ist der Handel um die Höchst- und Tiefststände der Märkte herum riskant; Karrieren und Vermögen wurden da ebenso oft verloren wie gewonnen. Umgekehrt wird das große Geld mit den großen Trends gemacht, die oft viele Monate, Quartale oder sogar Jahre andauern. Die Vorteile des geringeren Risikos, des geringeren Handelsumschlags und der höheren Wahrscheinlichkeit eines langfristigen Erfolgs durch geduldiges Abwarten auf finale bestätigende Beweise überwiegen fast immer die flüchtigen Momente, in denen ein Experte gelegentlich den Markt perfekt timt."

Ein risikobewusster Ansatz kann wie es weiter heißt, auch bei der Aktienauswahl wirksam sein. Das heißt, die Portfoliorenditen lassen sich steigern, indem man die spekulativsten Aktien meidet, die in der Regel ein unattraktives Risiko-Rendite-Profil aufweisen.

Früheren Untersuchungen von Ned Davis Research haben beispielsweise gezeigt, dass die Portfoliorenditen gesteigert werden können, wenn man risikoreichere Aktien meidet und in qualitativ hochwertigere Aktien investiert, bei denen die Wahrscheinlichkeit höher ist, dass sie auf lange Sicht hohe Kapitalerträge erwirtschaften.

Auf den Spuren von Warren Buffett

In der zitierten Studie bauen die Autoren auf frühere Untersuchungen zu Qualitätsaktien auf und analysieren, ob die Renditen noch weiter gesteigert werden können, indem nur Qualitätsaktien ausgewählt werden, die einen angemessenen Preis haben.

Wie Warren Buffet dazu schrieb: „Es ist viel besser, ein wunderbares Unternehmen zu einem fairen Preis zu kaufen als ein faires Unternehmen zu einem wunderbaren Preis." Dies bedeutet, dass der erste Schritt bei der Aktienauswahl darin bestehen sollte, ein hervorragendes Unternehmen zu finden. Der nächste Schritt besteht dann darin, einen fairen Preis zu ermitteln, um zu vermeiden, dass zu viel gezahlt wird, oder anders ausgedrückt, um eine "Sicherheitsmarge" zu schaffen.

Ein hervorragendes Unternehmen kann definiert werden als ein Unternehmen mit einem langfristigen Wettbewerbsvorteil, einem nachhaltigen Geschäftsmodell und beständigem Wachstum und Rentabilität. Auch wenn die Vorhersage der künftigen Erträge eines Unternehmens keine exakte Wissenschaft ist, kann die Konzentration auf gängige Rentabilitätskennzahlen einen Hinweis auf die Wahrscheinlichkeit künftiger Erträge geben, so Ned Davis Research.

Rendite auf das investierte Kapital, Kapitalrendite und Gewinnrendite als Schlüsselkennzahlen

So geben beispielsweise Kennzahlen wie die Rendite auf das investierte Kapital (ROIC – return on invested capital) und die Kapitalrendite (ROA – return on assets) Aufschluss über die Effizienz eines Unternehmens bei der Umwandlung von Investitionen in Gewinne. Je höher die ROIC oder ROA, desto besser. Darüber hinaus deutet ein hoher ROIC oder ROA über einen langen Zeitraum auf einen nachhaltigen Wettbewerbsvorteil hin, der wahrscheinlich auch in der Zukunft Bestand haben wird.

Vor diesem Hintergrund haben die Analysten von Ned Davis Research beschlossen, die Unternehmen zu analysieren, die langfristig eine hohe Eigenkapitalrendite erwirtschaften. Dies wurde definiert als eine durchschnittliche Zehnjahres-ROA von über 5 %, wobei in den letzten zehn Jahren zu keinem Zeitpunkt eine negative ROA zu verzeichnen gewesen sein darf. Unternehmen nach diesem Strickmuster nennt man "Qualitätsunternehmen".

Dann fügten die Analysten ein weiteres Kriterium hinzu, um diejenigen Unternehmen herauszufiltern, die in den vergangenen Jahren möglicherweise ihren Wettbewerbsvorteil verloren hatten. Zu diesem Zweck wählte man nur solche Qualitätsunternehmen aus, bei denen die durchschnittliche Eigenkapitalrendite in den letzten zwei Jahren höher war als in den letzten 10 Jahren. Man nennt diese Untergruppe von Qualitätsunternehmen "Wunderbar - Wonderful".

Nachdem die "Wonderful"-Unternehmen definiert waren, differenzierte man diese Unternehmen auf der Grundlage ihrer Bewertungen. Hierzu verwendeten die Analysten die historische Gewinnrendite (Gewinn pro Aktie in den letzten zwölf Monaten geteilt durch den letzten Schlusskurs) als Kerngröße.

Da jedoch Unternehmen mit besserer Qualität in der Regel höher bewertet sind als Unternehmen mit geringerer Qualität, teilten die Analysten die Gewinnrendite einzelner Unternehmen noch durch den Median der Marktgewinnrendite und man hat dies dann mit dem Dreijahresdurchschnitt verglichen, anstatt nur die reine Gewinnrendite zu prüfen. Ein "Wonderful"-Unternehmen, dessen relative Gewinnrendite über dem Dreijahresdurchschnitt lag, wurde als "Wonderful Company at a Fair Price – wunderbares Unternehmen zu einem fairen Preis" definiert.

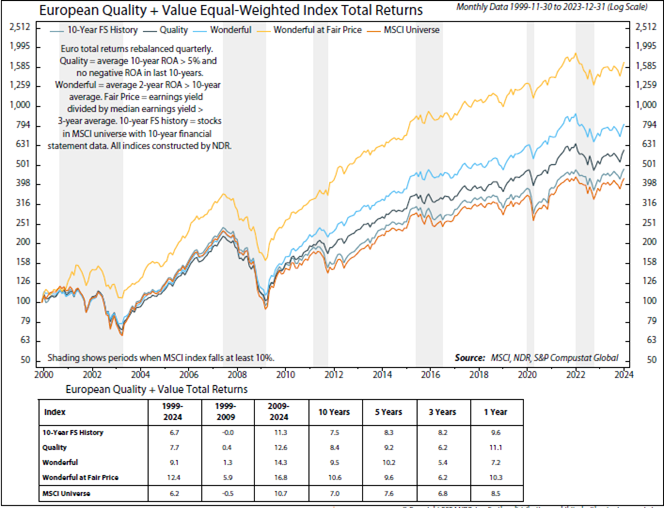

Für jede Unternehmensgruppe hat Ned Davis Research dann gleichgewichtete und kapitalgewichtete Total-Return-Indizes erstellt, die vierteljährlich neu gewichtet werden, wobei die Jahresabschlussdaten mit einer zweimonatigen Verzögerung gemeldet werdenMan hat auch vergleichbare Indizes für das MSCI Europe-Universum von Aktien erstellt.

Die abgebildete Grafik zeigt die jeweiligen Gesamtrenditen für die gleichgewichteten Portfolios seit Beginn der Datenerfassung im Jahr 1999 sowie für die Zeit vor und nach der Globalen Finanzkrise.

Starke Performancebilanz für wunderbare europäische Aktien zu fairen Kursen seit Ende November 1999

Die Statistiken am unteren Rand zeigen, dass eine Investition in Qualitätsunternehmen den breiten Markt übertroffen hätte. Darüber hinaus hätten sich die Renditen weiter verbessert, wenn man nur die Unternehmen herausgefiltert hätte, die der hauseigenen Definition von "Wonderful" entsprechen. Und schließlich hätte die Auswahl der besten Unternehmen zu einem fairen Preis zu den besten Renditen geführt. Den weiteren Angaben zufolge fallen die Ergebnisse für die kapitalgewichteten Indizes ähnlich aus.

Unterschiedliches Abschneiden in Bullen- und Bärenmarkten

Wie die Analysten allgemein konstatieren, neigen Qualitätsaktien zu einer „defensiven Wachstumsorientierung“. Während sie in der Vergangenheit aufgrund ihrer starken relativen Performance in Baisse-Phasen langfristig eine Outperformance erzielten, tendierten sie während der Hausse zu einer Underperformance.

Allerdings ist es den Berechnungen zufolge so, dass wunderbare Aktien zu einem fairen Preis in sechs der sieben vorangegangenen Bullenmärkte besser abgeschnitten haben als die Benchmark. Dies lässt sich laut Ned Davis Research zum Teil dadurch erklären, dass Value-Titel tendenziell ein höheres Markt-Beta aufweisen. Daher kann die Hinzufügung des Value-Kriteriums das Aufwärtspotenzial in Bullenmärkten erhöhen und den defensiven Charakter des Qualitätsfaktors teilweise ausgleichen. Kurz gesagt: Wunderbare Aktien zu einem fairen Preis bieten die Möglichkeit, sowohl in Bullen- als auch in Bärenmärkten eine Outperformance zu erzielen.

Es gibt jedoch einen Vorbehalt. Dieser beseht in einer unterdurchschnittlichen Performance während der stagflationären Baisse im Jahr 2022, als die Inflation auf ein Rekordniveau anstieg, die Anleiherenditen stiegen und sich die Frühindikatoren verschlechterten. In diesem Umfeld erwies sich ein übermäßiges Engagement in wachstumsorientierten Titeln mit längerer Duration und eine Untergewichtung bei Finanz- und Rohstofftiteln als nachteilig.

Eine gute Wette für 2024

Geht es aber nach Ned Davis Research, dann gibt es aus taktischer Sicht Grund zu der Annahme, dass wunderbare Aktien mit fairen Preisen angesichts der makroökonomischen Vorhersagen der hausinternen Volkswirte, die eine Verlangsamung des Wachstums und sinkende Anleiherenditen beinhalten, im Jahr 2024 wieder eine Outperformance erzielen könnten.

Im Hauptszenario setzt das US-Instutit zwar auf eine weiche Landung der Weltwirtschaft, doch aufgrund des Tempos der Straffung der Leitzinsen durch die Zentralbanken in den letzten zwei Jahren bestehe auch die Möglichkeit einer harten Landung –das sei aner sogar ein Szenario, in dem Wonderful stocks at a Fair Price relativ gesehen in der Vergangenheit am besten abgeschnitten haben.

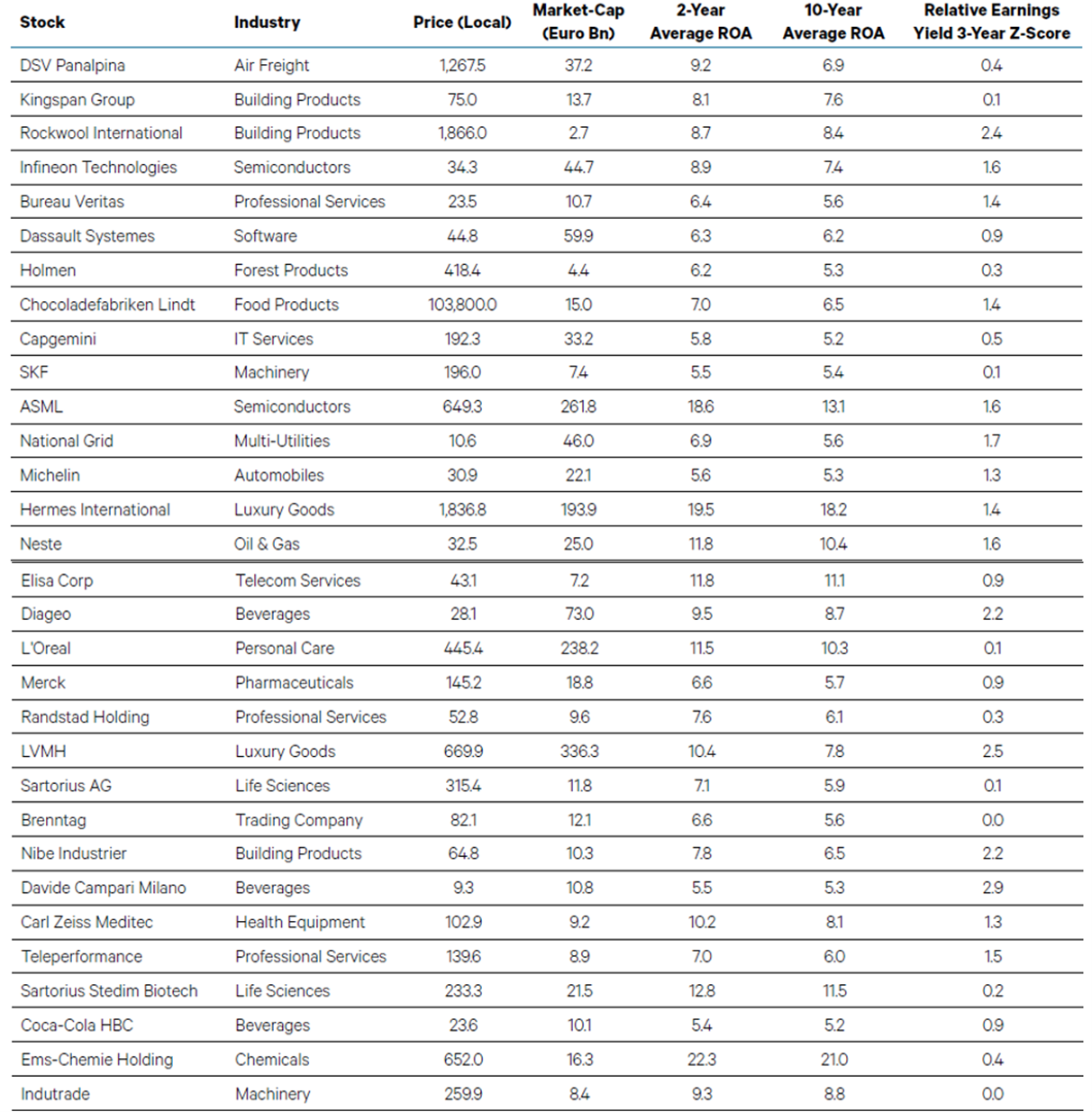

Unterm Strich spricht für Ned Davis Research die angestellte Analyse ganz allgemein für eine strategische Übergewichtung von wunderbaren Aktien zu einem fairen Preis in einem europäischen Aktienportfolio. Gleichzeitig sehen die Analysten aufgrund ihrer Erwartungen für die Weltwirtschaft und die Anleiherenditen im Jahr 2024 auch ein taktisches Argument für eine Übergewichtung dieser Aktien. Die nachfolgende Tabelle zeigt die Zusammensetzung des aktuellen Korbes an wunderbaren europäischen Aktien zu fairen Preisen.

Die Liste der wunderbaren europäischen Aktien zu einem fairen Preis im Überblick (Stand vom 12.01.24)

Gratis Musterexemplar!

Bestellen Sie jetzt Ihr Musterexemplar - kostenlos und unverbindlich.